医療事務を学ぶに当たってまず覚える事が医療保険制度です。実務においても、まずは患者さんがどの保険制度に加入しているのかを判断する事が第一歩となります。

医療保険制度は、保険者、被保険者、被扶養者を正しく理解する事から始まります。

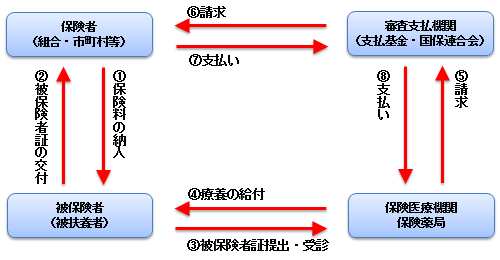

保険者とは、健保組合等の保険料を集めてプールしておくところです。

被保険者とは、保険料を納める人です。

被扶養者とは、被用者保険にしか出てこない人で、被保険者の扶養家族、例えば旦那さんが会社勤めの場合の専業主婦の奥さんなどが該当します。

ちなみに、国民健康保険には被扶養者という概念はありません。扶養家族である子供が生まれれば、生まれたその日から被保険者として保険料を納めることとなります。

*保険料は世帯主に一括して請求されます。

被用者保険の保険料は、給料の平均額に一定の保険料率を掛けて給料から天引きされます。

つまり、扶養家族がいるかどうかや、扶養家族の人数によって保険料が変わらないということです。

なお、保険料の負担は原則会社半分、個人半分の二分の一づつの負担となっています。

国民健康保険については全員が被保険者であり、家族全体の前年の年収(所得)に応じて保険料が決められます。

次に、保険医療機関というものがあります。

保険医療機関とは、大学病院や特定機能病院、地域支援病院等いろいろありますが、一番身近なものはクリニック、医院といったものになります。

つまり、医療保険を利用して診療を受けられる医療機関のことを言います。

(医師から出された処方箋で保険適用の薬を処方できる保険薬局もあります。)

なお、ベッドが200床以上あるか否かで診療報酬の算定方法が異なってきます。

審査支払機関という名称をこれからよく聞くことになります。

支払基金、国保連合会とは、まず医療事務の仕事として請求明細書というものを作ります。

請求明細書とはドクターが診療した診療行為を点数に置き換えて作られた請求書です。

その作成された診療報酬明細書、いわゆるレセプトが少しでも間違っていると「返戻」といってつき返されてしまいます。

その返戻が少なくなるように、保険者に請求書する前に簡単な審査をするところが審査支払機関となります。

その審査支払機関が「社会保険診療報酬支払基金(支払基金)」および「国民健康保険団体連合会(国保連合会・国保連)」です。

そして、見出しのとおり、作成された診療報酬明細書を被用者保険分は支払基金へ、国民健康保険分は国保連合会へ提出することになります。

この審査支払機関で審査を通れば、保険者に請求され、医療機関に支払われることになります。

*上図の説明は医療保険のしくみ(医療費支払の流れ)にて行います。